Высокая FDV, ограниченное предложение: как венчурные инвесторы «ломают» токеномику

1. Что такое FDV и «циркулирующее предложение»?

2. В чем проблема подобных активов?

3. Альтернативные объяснения

4. Возможные решения проблемы

В середине мая 2024 года аналитики Binance Research опубликовали отчет, посвященный проблеме снижения циркулирующего предложения новых активов. Документ вызвал дискуссию в сообществе и способствовал распространению нарратива о токенах с высокой FDV, но низким предложением, которые могли стать причиной падения рынка альткоинов в апреле.

Команда Incrypted разобралась, в чем проблема подобных инструментов и действительно ли они оказывают столь сильное влияние на розничных инвесторов.

Что такое FDV и «циркулирующее предложение»?

В основе вышеуказанного нарратива лежит дисбаланс двух рыночных метрик цифровых активов:

- FDV (Fully Diluted Valuation) — предполагаемая рыночная капитализация проекта при условии, что все токены доступны на рынке и торгуются по текущей стоимости.

- Циркулирующее (доступное) предложение — количество токенов, торгующихся на открытом рынке. На основе этого показателя также формируется текущая рыночная капитализация проекта.

Такое соотношение зачастую возникает, когда на момент начала торгов большая часть токенов принадлежит команде или ранним инвесторам и заблокирована в соответствии с предусмотренными токеномикой ограничениями.

По ряду причин сообществе сформировалась негативная оценка проектов с высокой FDV и низким циркулирующем предложением. Среди основных проблем — усиление ценового давления со временем, непрозрачное распределение активов и ценовые манипуляции.

Распространение дискуссии в сообществе

Проблема неравномерного распределения токенов не нова. Так, инфлюенсер Джордан Фиш (Cobie) еще в 2021 году опубликовал статью об использовании метрик FDV и циркулирующего предложения для оценки проекта. Он отметил, что долгосрочная блокировка активов ранних инвесторов создает ценовое искажение и часто приводит к снижению стоимости токена со временем.

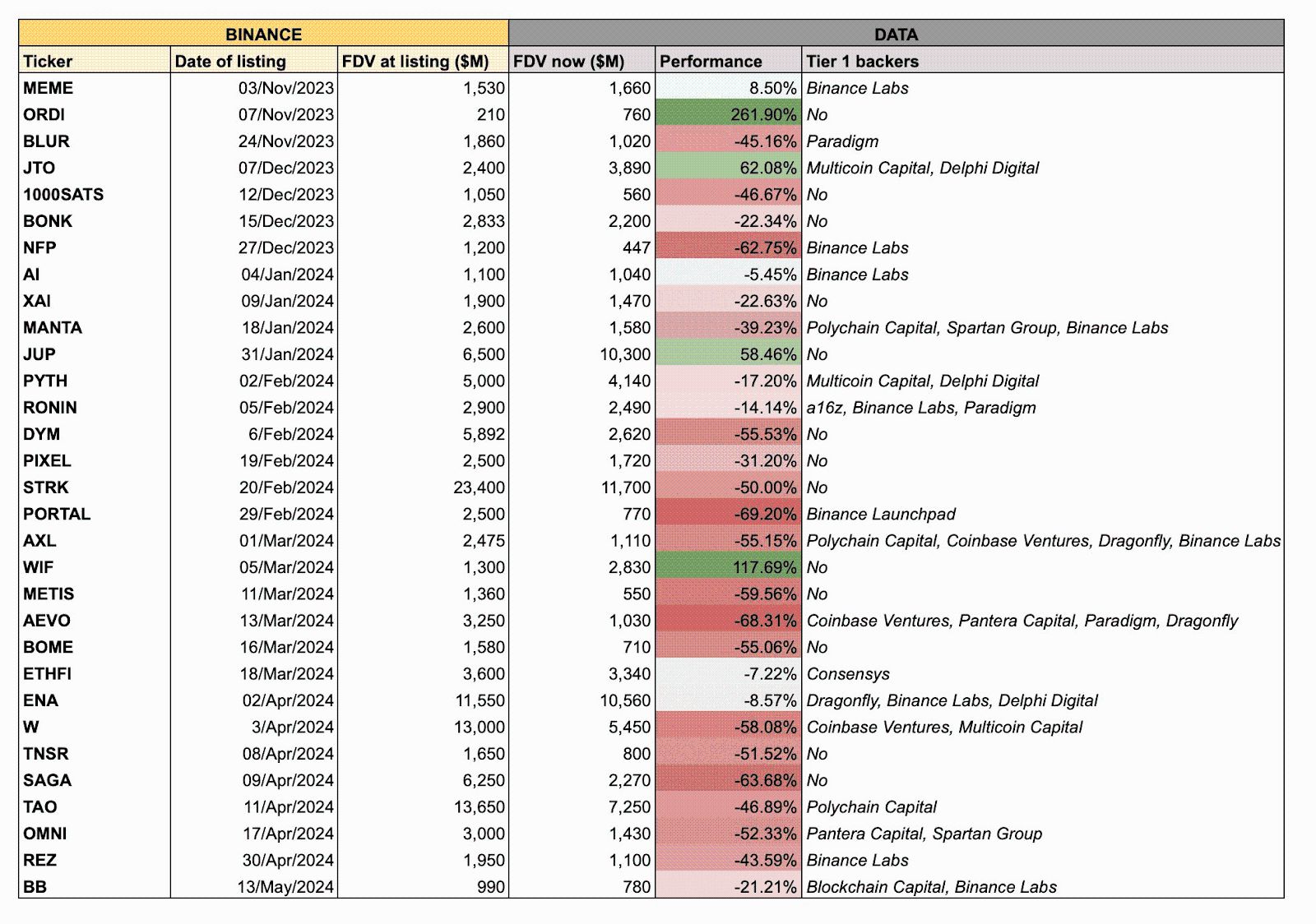

В 2024 году тема вновь получила распространение в сообществе. Messari отметили, что триггером стала публикация аналитиком SwissBorg Флорентом Кенингом таблицы производительности активов, попавших в листинг Binance. Выборка демонстрирует, что из нескольких десятков токенов лишь четыре показали положительную динамику, причем они отличаются высоким циркулирующим предложением по отношению к FDV.

Управляющий партнер инвестиционного фонда Dragonfly Capital Хасиб Куреши указал, что истинной причиной распространения дискуссии стало апрельское падение рынка. В сочетании с популяризацией мемкоинов этот обвал привел к созданию нарратива о том, что пользователи отказываются от проектов с высокой FDV, но низким предложением в пользу инструментов с более справедливым распределением.

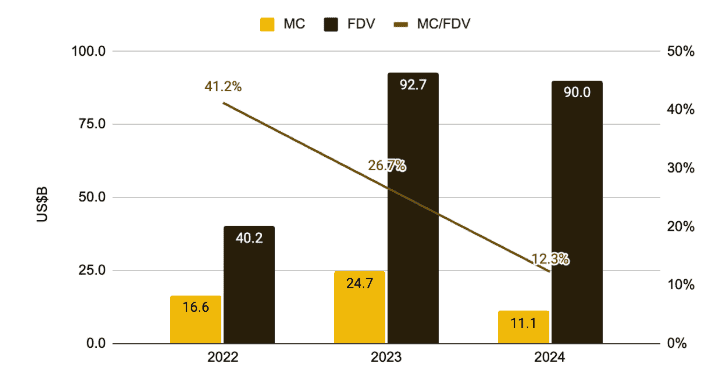

Еще одним триггером послужил отчет Binance, демонстрирующий, что соотношение между начальным предложением и рыночной капитализацией за последние два года снизилось с 46% до 12%.

Изменение соотношения рыночной капитализации к FDV у токенов в 2022-2024 годах. Данные:

Binance

.

Изменение соотношения рыночной капитализации к FDV у токенов в 2022-2024 годах. Данные:

Binance

.

В чем проблема подобных активов?

Сами по себе FDV и циркулирующее предложение — просто рыночные показатели актива, которые ничего не говорят о структуре распределения токенов, ожиданиях инвесторов или ценовых прогнозах.

Cobbie и аналитики Messari сходятся в том, что низкое начальное предложение — это нормально, поскольку команде нужно иметь финансовый резерв для дальнейшего развития. Нехватка же токенов может привести к дополнительной эмиссии для покрытия расходов, связанных с разработкой или привлечением пользователей, что зачастую отрицательно воспринимается держателями.

Однако в сообществе проекты с высокой FDV и низким циркулирующим предложением называют «венчурными принтерами» (VC printer), поскольку считается, что наибольший доход в подобных кейсах получают ранние инвесторы.

Такой ярлык возник, поскольку проекты с неравным распределением токенов, выражающемся в дисбалансе FDV и рыночной капитализации, имеют ряд внутренних проблем.

Неравенство инвестиционных возможностей

В сообществе сложилось мнение, что после заката ICO баланс инвестиций в криптоиндустрии сместился от розничных пользователей в сторону венчурного капитала.

Вместо того чтобы привлекать средства от потенциальных пользователей, как это сделал «эталонный» Ethereum, команды предпочитают обращаться к инвестиционным фондам. В рамках закрытых раундов финансирования последним предлагается купить токены с дисконтом к предполагаемой цене выхода на рынок.

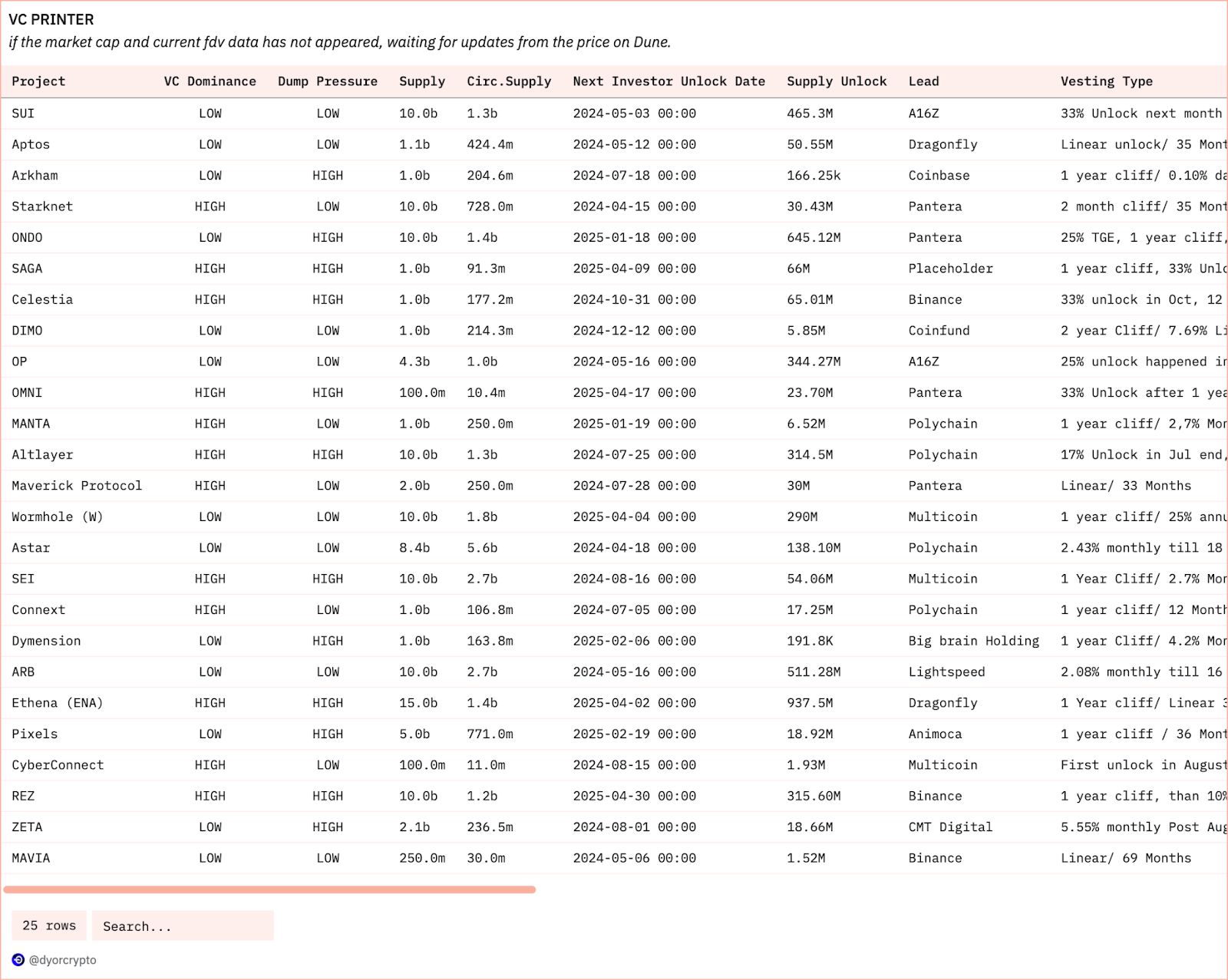

Медианная доля венчурных фондов в 25 проектах категории «венчурных принтеров». Данные:

Dune Analytics.

Медианная доля венчурных фондов в 25 проектах категории «венчурных принтеров». Данные:

Dune Analytics.

Доступ же к инвестированию для розничных пользователей сводится к участию в публичных продажах, на которые выделяется сравнительно небольшое количество токенов. При этом стоимость активов для приватных и публичных инвесторов может существенно отличаться.

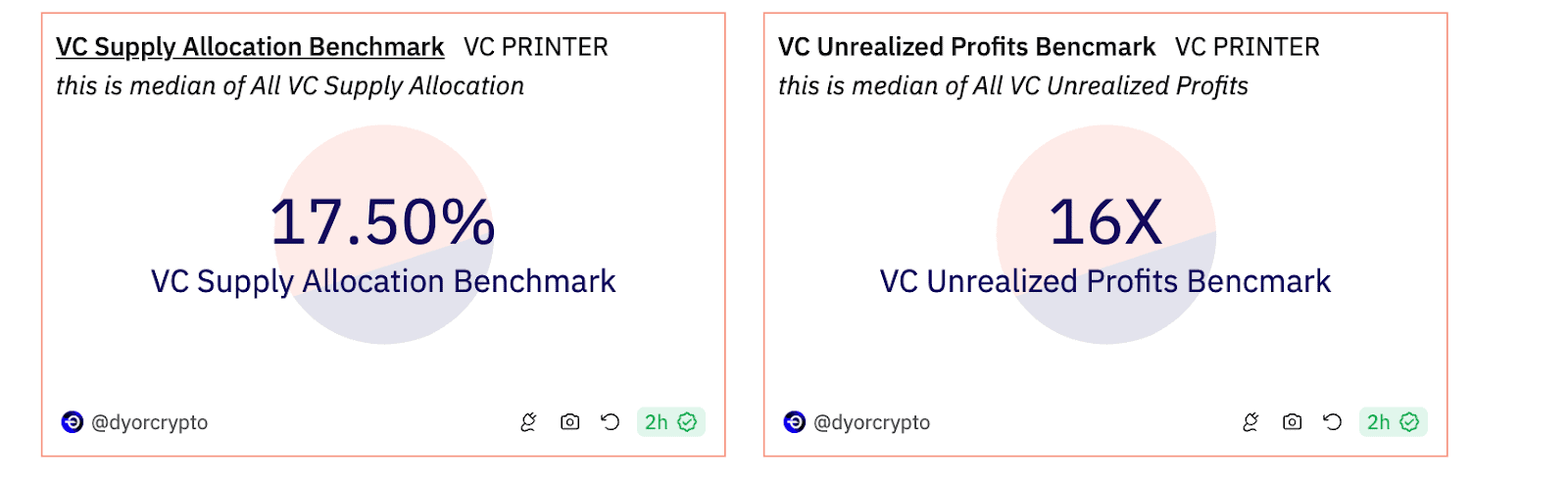

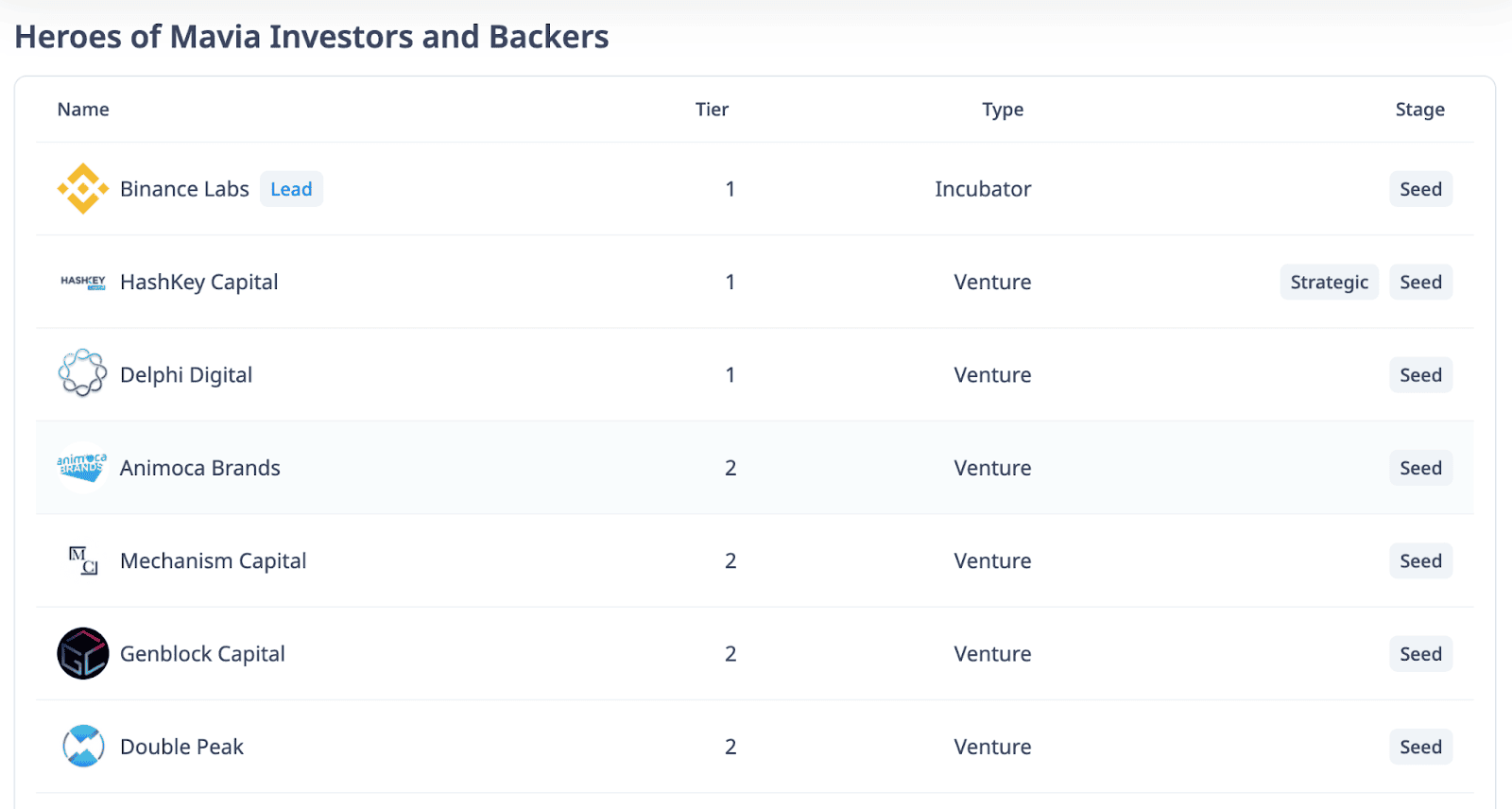

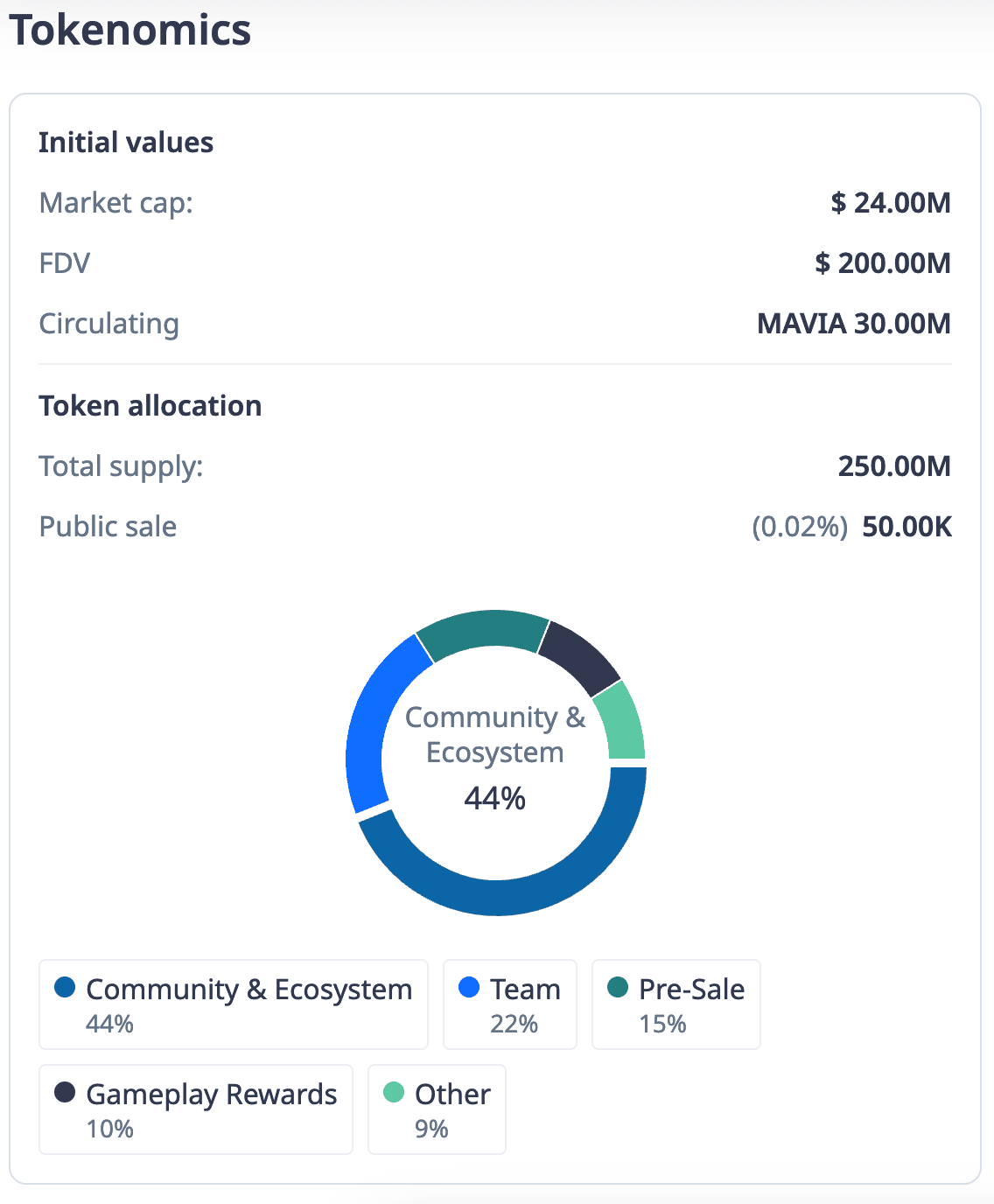

Например, GameFi-проект Heroes of Mavia (MAVIA). По данным Cryptorank, для пресейла выделено 15% от общего предложения в 250 млн токенов, а для публичной продажи — лишь 50 000 токенов или менее 1%. При этом на момент написания средний ROI участников публичной продажи составляет 3,82x, в то время как Dune Analytics сообщает о нереализованном доходе частных инвесторов в размере 14х.

Информационная асимметрия

По мнению аналитиков Messari, приоритет венчурного капитала и низкое начальное предложение (в котором нет токенов ранних инвесторов) приводит к тому, что основное ценообразование происходит на закрытом внебиржевом рынке.

Зачастую проекты не раскрывают, какое именно количество токенов получили участники пресейла и по какой цене. В лучшем случае публикуются итоги раунда финансирования, но и эту информацию не всегда можно найти в открытом доступе.

Информация об инвесторах Heroes of Mavia. Данные:

Cryptorank

.

Информация об инвесторах Heroes of Mavia. Данные:

Cryptorank

.

Ситуация усложняется еще и тем, что инвестиционные фонды продолжают торговать своими аллокациями на внебиржевом рынке. Джордан Фиш отметил, что такие сделки зачастую проводятся через закрытые контракты, условия которых остаются неизвестными. При этом ранний инвестор может продать свои токены «опоздавшему» уже по более высокой цене.

Из-за этого у обычных пользователей практически отсутствует возможность определить справедливую стоимость актива. Все, что им остается, — ориентироваться на котировки открытого рынка, которые формируются в условиях низкого циркулирующего предложения.

Аналитики Binace отметили, что небольшое начальное предложение — это своего рода искусственный кризис ликвидности, созданный командой для поднятия стоимости токена во время старта торгов. Кроме того, чем меньше токенов на рынке, тем проще маркетмейкерам проекта удерживать целевые ценовые значения.

В результате розничные инвесторы строят свои ожидания исходя из искаженных искусственным кризисом предложениях данных. Так, Флорент Кенинг указал на необоснованные отличия в соотношении FDV и объемом заблокированных активов (TVL) конкурирующих DeFi-проектов.

Sometimes, I find it hard to understand the rationale behind the FDV of certain tokens compared to others.

— flow (@tradetheflow_) May 28, 2024

So I've compiled for you some of the most incoherent FDV on the market 🧵

(I am sure you'll love this thread about how crazy the market can get) pic.twitter.com/6eKQ0Sxi0V

Именно поэтому в качестве альтернативы многие пользователи указывают на мемкоины, рыночная капитализация которых равна или близка к FDV, что свидетельствует о более прозрачном и честном распределении.

Неясная токеномика

Другая проблема заключается в том, что распределение заблокированных токенов зачастую непрозрачно. Токеномика большинства проектов содержат лишь общие категории держателей, размеры их аллокаций и графики разблокировок.

При этом нет возможности определить, на какие цели разработчики намерены расходовать средства, или даже фактических владельцев аллокаций. Такая непрозрачность предоставляет команде и инсайдерам проекта широкие возможности для управления активами в обход сообщества. Пример — попытка команды Arbitrum получить финансирование для поощрения разработчиков из казначейства проекта без согласия DAO.

Совокупность этих факторов приводит к усилению отрицательных ожиданий от будущих разблокировок токенов ранних инвесторов и команды. Розничные держатели не понимают, кто именно владеет той или иной аллокацией и что с ней произойдет после снятия ограничений. При этом инсайдеры проекта удерживают активы, приобретенные гораздо дешевле рыночной стоимости, что наталкивает на мысли о массовых продажах и «дампе» цены.

По словам Cobie, эти страхи можно было бы устранить, если бы пользователи больше знали о внебиржевых сделках, поскольку перепродажа аллокаций нередко снижает разрыв между текущей рыночной ценой и стоимостью покупки на ранних раундах. По его мнению, этим объясняется феномен «бычьих разблокировок», после которых токен не падает и даже демонстрирует положительную динамику.

Альтернативные объяснения

Однако не все пользователи согласны с нарративом о том, что высокая FDV и низкое начальное предложение являются причиной падения котировок новых проектов, а также что этот дисбаланс возник исключительно из-за желания венчурных фондов получить сверхприбыли.

Так, Cobbie считает, что повышение FDV само по себе является закономерным ответом на рост общей капитализации индустрии, поскольку проектам стало проще привлекать финансирование. По его мнению, «огромная» FDV недавних проектов вроде StarkNet по сравнению с Ethereum или Solana легко объяснить, если учесть капитализацию рынка на момент запуска.

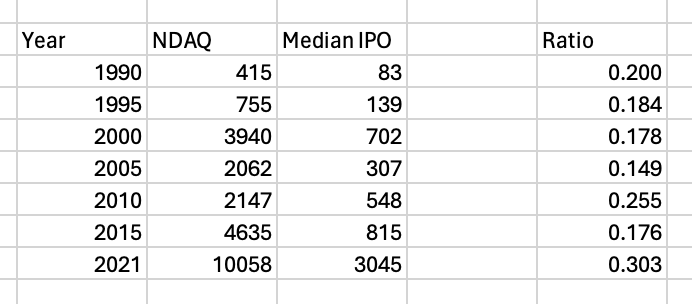

С этим согласен основатель DeFi-платформы Ambient Дуг Колкитт, по мнению которого рост FDV со временем характерен для всех рынков и наблюдается также в традиционных IPO.

Медианный размер IPO на бирже NASDAQ. Данные:

Дуг Колкитт

.

Медианный размер IPO на бирже NASDAQ. Данные:

Дуг Колкитт

.

Вышеупомянутый Хасиб Куреши, в свою очередь, отметил, что основные аргументы в пользу нарратива о «сломанном рынке токенов» из-за венчурных инвесторов не соответствуют действительности. По его словам, многие проекты в 2017-2020 годах также выделяли для венчурных инвесторов и команд существенные аллокации.

Куреши также считает, что утверждение, будто новые проекты с высокой FDV начали дешеветь из-за фондов, продающих свои токены, ошибочно, поскольку на момент апрельского падения аллокации ранних инвесторов все еще были заблокированы. Главной причиной снижения цен он называет макроэкономические факторы.

Колкитт подчеркнул , что начальное предложение проектов в предыдущие годы также было сравнительно небольшим и не так сильно отличалось от текущих показателей, как представлено в отчете Binance.

Аналитик под ником Crypto Koryo, хоть и указал на сравнительно низкую производительность активов с высокой долей заблокированного предложения, все же считает, что стоит делать поправку на время существования проекта. По его мнению, решающую роль играют рыночные условия и нарративы.

Флорент Кенинг не опровергает отрицательного влияния фондов на криптоактивы, но указывает, что популярность мемкоинов обусловлена в первую очередь фактором культуры. Он считает, что эта категория активов выигрывает в «войне» за внимание аудитории, а также выступает в качестве способа «бунта» розничных инвесторов против венчурного капитала.

Резюмируя альтернативные мнения, можно сделать вывод о том, что по крайней мере часть сообщества не считает активы с высокой FDV и низким оборотным предложением новым явлением. Многие также не рассматривают их в качестве основной причины снижения цен на токены «венчурных принтеров» и популяризации мемкоинов. Сама по себе низкая производительность токенов с высокой долей заблокированного предложения еще не гарантирует причинно-следственные связи между этими явлениями.

Возможные решения проблемы

Если токены с высокой FDV и небольшим циркулирующим предложением действительно отталкивают новых пользователей, то торговые площадки, ранние инвесторы и проекты должны найти выход из ситуации, чтобы избежать усиления финансового нигилизма и перетекания активности и ликвидности в мемкоины.

Основные решения исходят из очерченных в предыдущих разделах проблем и требуют скоординированных действий основных игроков рынка.

Изменение начального предложения

Даже если допустить, что данные из отчета Binance преувеличены, а низкое начальное предложение — норма для большинства проектов, в некоторых случаях количество токенов во время запуска торгов действительно не позволяет справедливо определить цену на открытом рынке.

На эту проблему указал и Куреши, отметив, что 10% от общего предложения — это слишком мало для эффективного установления цены. Он также напомнил, что венчурные фонды не могут разблокировать свои аллокации во время начала торгов, поскольку это нарушает регуляторные требования к инвесторам в США.

В этот процесс также стоит включить криптовалютные биржи, которые могут устанавливать более жесткие правила листинга и способствовать формированию реалистичных ожиданий у розничных инвесторов. Вероятно, предполагаемые мартовские изменения требований к новым активам от Binance, среди которых продление клиффа и увеличение доли маркетмейкеров, нацелены на борьбу с последствиями низкого начального предложения.

Не исключено, что появление мемкоинов, полная эмиссия которых находится «в рынке», а также распространение описанного в статье нарратива повлияют на будущие запуски и вынудят некоторые команды искать оптимальное соотношение этих показателей.

Улучшение токеномики

Отсутствие четкого разделения токенов между категориями держателей и заранее установленных целей их применения также создает трудности для розничных инвесторов во время анализа проекта.

В большинстве случаев опубликованные командой данные по токеномике — это, единственный источник информации для внешнего пользователя, на основе которого формируются прогнозы будущей ценовой динамики. Более определенная и прозрачная структура распределения активов должна способствовать и более реалистичным ожиданиям инвесторов.

Другим немаловажным аспектом является общий баланс распределения токенов. Новые приоритеты разработчиков должны включать больше возможностей для розничных пользователей и продуманную структуру разблокировки аллокаций частных инвесторов, которая снизила бы ценовое давление в будущем.

Раскрытие информации

По словам Фиша, данные о внебиржевых сделках с заблокированными аллокациями часто труднодоступны или вовсе закрыты от розничных пользователей, что и вызывает информационную асимметрию между частными и публичными инвесторами.

По его мнению, большая прозрачность помогла бы снять страхи ритейла и была бы полезной для фондов из-за снижения риска дампа перед очередной разблокировкой.

В Messari отметили, что на решение этой проблемы нацелен сервис Echo, позволяющий частным инвесторам делиться информацией о внебиржевых сделках. Однако в целом рынок нуждается в повышении прозрачности и доступности данных о ранних инвестициях и действиях венчурных фондов.

Таким образом, отмеченный в сообществе дисбаланс между FDV проекта и доступным предложением токенов связан с более глубокими проблемами привлечения финансирования и информационной асимметрии между фондами и частными инвесторами. Создание сбалансированной токеномики и структуры рынка в целом требует комплексного подхода и участия всех игроков отрасли.

Переход к «справедливой» альтернативе мемкоинов можно рассматривать в качестве «бунта» против венчурного капитала, однако в долгосрочной перспективе их ценность для отрасли остается неопределенной. Ключевая проблема в том, что инвестиционные фонды вносят существенный вклад в разработку технически сложных проектов, создающих ценность для пользователя, чем обеспечивают свое монопольное положение.

Пользователи инвестирует в мемкоины в знак протеста против венчурных фондов, но запускают их в сети Solana, а обмен проводят через Jupiter, несмотря на то, что оба этих проекта относятся к «венчурным принтерам» и отличаются высокой FDV при низком предложении.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Токен Ripple (XRP) приближается к декабрьским минимумам

Снижение сетевой активности BTC сулит повторение консолидации марта 2024 года — мнение

Аналитик утверждает, что взлом Bybit побуждает трейдеров деривативов Ethereum хеджироваться от дальнейшего снижения

Краткий обзор: Ethereum упал на 5%, так как трейдеры готовятся к дальнейшему снижению на фоне взлома Bybit, в результате которого было украдено эфира на сумму $1,5 миллиарда. Аналитик сообщил The Block, что опасения по поводу возможной продажи украденного эфира заставляют трейдеров деривативами искать защиту от снижения.

Ежедневные новости: Vana получает инвестиции от YZi Labs, CZ становится советником, Infini взломан на $49 миллионов и другие события

Краткий обзор YZi Labs, ранее известная как Binance Labs, инвестировала нераскрытую сумму в крипто-AI стартап Vana, который сосредоточен на владении данными. Гонконгский необанк и платежная платформа Infini, работающие со стейблкоинами, подверглись атаке, в результате которой было потеряно около $49 миллионов.