加密資產估值模型探索

本文旨在提倡為 Crypto 項目尋找估值模型,以推動行業內有價值項目的穩健發展,同時吸引更多機構投資者配置加密資產。

作者:0xCousin

Crypto 已成為金融科技領域中最具活力與潛力的板塊之一。隨著眾多機構資金入場,如何合理估值 Crypto 項目成為關鍵問題。傳統金融資產有成熟的估值體系,如現金流折現模型(DCF Model)、市盈率估值法(P/E)等。

Crypto 項目種類繁多,包括公鏈、CEX 平台幣、DeFi 項目、meme 幣等,它們各自具有不同的特點、經濟模型和 Token 作用。需探索適配各賽道的估值模型。

一、公鏈------梅特卡夫定律

定律解析

梅特卡夫定律(Metcalfe's Law)的核心內容:網絡價值與節點數平方成正比。

V = K*N²(其中:V 為網絡價值,N 為有效節點數, K 為常數)

梅特卡夫定律在互聯網公司的價值預測中受到廣泛認可,比如《关于Facebook和中國最大社交網絡公司騰訊的價值的獨立研究(Zhang et al.,2015)》論文中,在10年的統計時間裡,這些公司的價值與用戶數量呈現出了梅特卡夫定律的特徵。

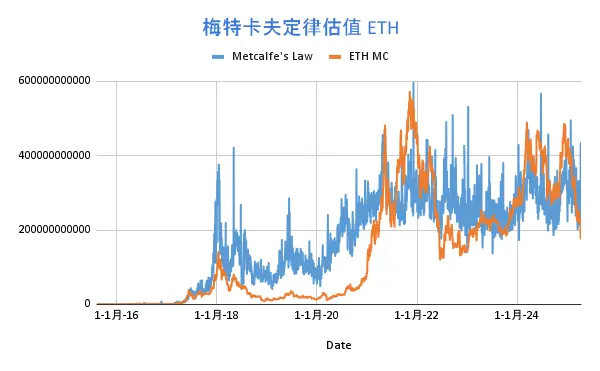

ETH實例

梅特卡夫定律同樣適用於區塊鏈公鏈項目估值。西方學者研究發現,以太坊市值與每日活躍用戶呈對數線性關係,與梅特卡夫定律的公式基本擬合。不過,以太坊網絡市值是與用戶的N\^(1.43)成正比,常數 K 取值 3000。計算公式如下:

V = 3000 * N\^1.43

據統計,梅特卡夫定律估值法與 ETH 市值走勢確有一些相關性:

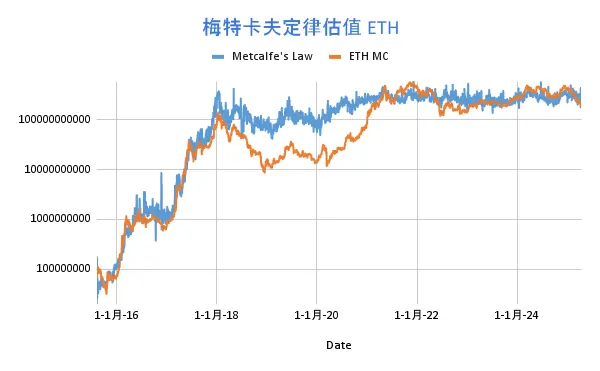

對數形式的走势图:

局限性分析

梅特卡夫定律在應用於新興公鏈時存在局限性。公鏈發展初期,用戶基數相對較小,不太適合依據梅特卡夫定律進行估值,比如早期的 Solana,Tron 等。

此外,梅特卡夫定律也無法反映質押率對代幣價格的影響、EIP1559 機制下Gas fee burn的長期影響、以及公鏈生態可能基於Security Ratio對TVS(Total Value Secured)的博弈等。

二、CEX 平台幣------盈利回購\&銷毀模型

模型解析

中心化交易所平台幣類似股權通證,與交易所收入(交易手續費收入、上幣費、其他金融業務等)、公鏈生態發展情況、交易所市場份額相關。平台幣一般都有回購銷毀機制,也可能兼具公鏈中的 Gas Fee Burn 機制。

平台幣的估值既需要考慮平台整體收入情況,需要折現未來現金流來估算平台幣內在價值,也需要考慮平台幣的銷毀機制,需要衡量其稀缺性變化。所以平台幣的漲跌一般與交易平台的交易量增長率和平台幣供應量減少率有關,簡化的盈利回購\&銷毀模型估值法估值計算方式:

平台幣價值增長率 = K*交易量增長率* 供應量銷毀率(其中 K 為常數)

BNB 實例

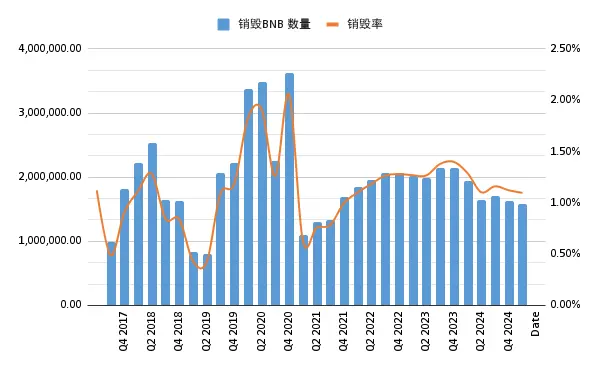

BNB 是最經典的交易所平台幣。2017 年誕生以來,獲得了投資者的廣泛好評。BNB 的賦能方式,經歷了兩個階段:

階段一:盈利回購------2017 年-2020 年,幣安每個季度用 20% 的利潤來回購並銷毀 BNB;

階段二:自動銷毀+BEP95------2021 年開始執行 Auto-Burn 機制,不再參考幣安利潤,而是根據 BNB 的價格和 BNB Chain季度區塊數量,根據公式計算銷毀量;此外,還有一個 BEP95 實時銷毀機制(類似 Ethereum 的 EIP1559)。每個區塊Reward 的 10% 會被銷毀,截至目前通過 BEP95 機制已經累計銷毀 2599141 個 BNB。

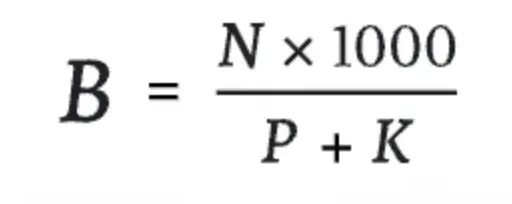

Auto-Burn 機制是根據下面這個公式計算銷毀量:

其中,N 是BNB Chain 季度區塊產量,P 是 BNB 季度均價,K 是一個常數(初始數值是 1000,通過 BEP 調整)。

假設2024 年Binance交易量增長率為40%, 2024 年BNB 供應量銷毀率為 3.5%,取常數 K 為10,則:

BNB 價值增長率 = 10*40%*3.5% = 14%

也就是說假設按照這個數據,2024 年相較於 2023 年,BNB應該漲 14%。

自從 2017 年至今,已經累計銷毀了5952.9w餘個 BNB,平均每個季度銷毀剩餘 BNB 數量的 1.12%。

局限性分析

在實際操作中運用該估值法時,需要密切關注交易所的市場份額變化。例如,如果某家交易所的市場份額持續下降,即使其當前盈利表現尚可,未來的盈利預期也可能受到影響,從而降低平台幣的估值。

監管政策的變化對 CEX 平台幣的估值也有很大影響,政策的不確定性可能導致市場對平台幣的預期發生改變。

三、DeFi 項目------代幣現金流貼現估值法

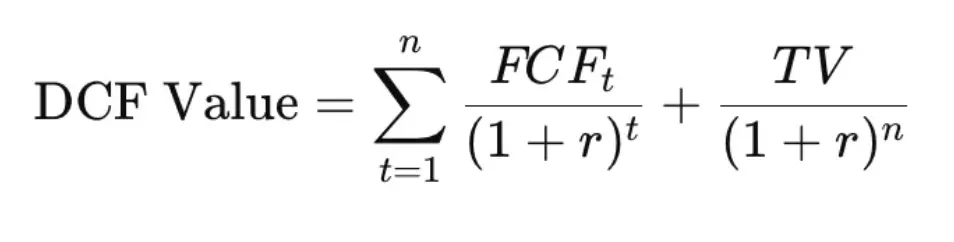

DeFi項目採用代幣現金流貼現估值法(Discounted Cash Flow,DCF)的核心邏輯在於,將代幣未來所能產生的現金流進行預測,並按照一定的折現率折現為當前的價值。

其中,FCFt是第 t 年的自由現金流(Free Cash Flow),r 為貼現率,n 為預測年限,TV 即 Terminal Value 終值。

這種估值方法是通過對 DeFi 協議未來收益的預期來確定Token的當前價值。

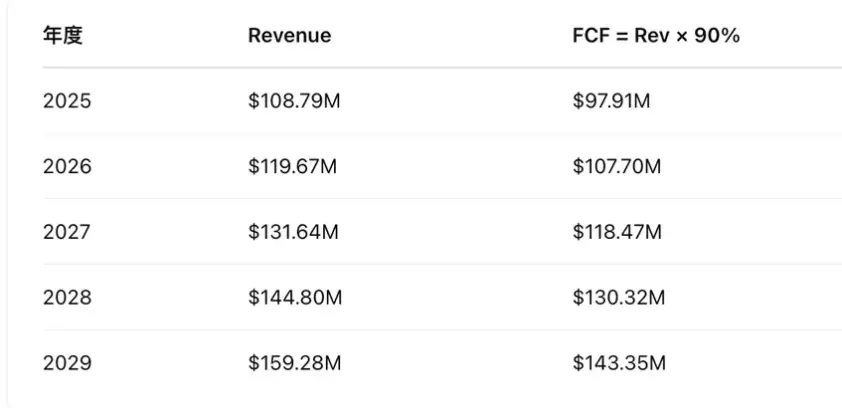

以 RAY 為例

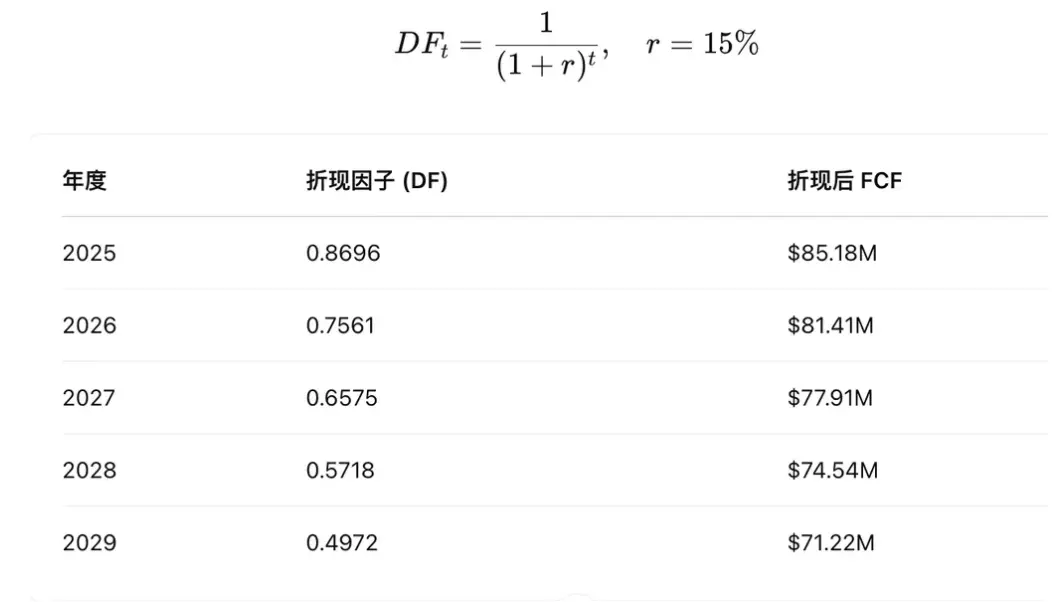

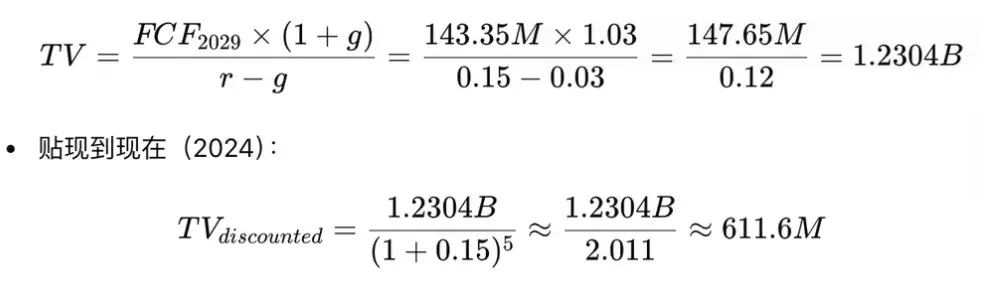

2024 年 Raydium 的 Revenue為 98.9m,假如年增長率為 10%,貼現率為 15%,預測年限 5 年,永續增長率 3%,FCF 轉換率 90%。

未來五年現金流:

未來五年貼現 FCF 總和:390.3m

Terminal Value 貼現為 611.6m

DCF 總估值 = TV + FCF = 611.6m + 390.3m = 1.002B

RAY 現在的市值為 1.16B,整體相近。當然,這個估值是建立在未來 5 年每年增長率 10% 的基礎上,實際上熊市裡 Raydium 很可能是會負增長,牛市裡可能增長率不止 10%。

局限性分析

DeFi 協議的估值主要有幾個挑戰:一是治理代幣普遍未捕獲協議營收價值,為規避 SEC 判定為證券的風險,不能直接分紅,雖有規避方式(質押獎勵、回購銷毀等),但DeFi 協議將盈利反饋到 Token 的動力不足;二是未來現金流預測極難,因為市場牛熊轉換迅速, DeFi協議的現金流波動大,競爭對手和用戶行為多變;三是折現率的確定複雜,需要綜合考慮市場風險、項目風險等多種因素,不同折現率的選擇會對估值結果產生巨大影響;四是有些 DeFi 項目有採用盈利回購銷毀機制,這類機制的實施會影響代幣的流通量和價值,有這類機制的 DeFi 代幣也可能不適合使用現金流貼現估值法。

四、比特幣------多元估值法的綜合考量

挖礦成本估值法

據統計,在過去五年裡,比特幣價格低於主流礦機挖礦成本的時間占比僅為 10% 左右,這充分說明了挖礦成本在比特幣價格支撐方面的重要作用。

因此,比特幣挖礦成本可以視為比特幣價格的底限。比特幣的價格只有少數時間低於主流礦機挖礦成本,從過去情況來看這些時候都是極好的投資機會。

黃金替代品模型

比特幣常被視作 "數字黃金",能夠替代部分黃金的 "價值儲存" 功能。當下,比特幣市值在黃金市值中所占比例為 7.3%。若這一比例分別提升至 10%、15%、33%、100%,按照相應換算,比特幣單價將分別達到 92,523 美元、138,784 美元、305,325 美元、925,226 美元。這一模型基於兩者在價值儲存屬性上的類比,為比特幣估值提供了一個宏觀的參照視角。

然而,比特幣與黃金在物理屬性、市場認知、應用場景等方面仍存在諸多差異,黃金歷經數千年成為全球公認的避險資產,具有廣泛的工業用途和實物支撐;而比特幣是基於區塊鏈技術的虛擬資產,其價值更多源於市場共識和技術創新。因此,在運用該模型時,需充分考量這些差異對比特幣實際價值的影響。

總結

本文旨在提倡為 Crypto 項目尋找估值模型,以推動行業內有價值項目的穩健發展,同時吸引更多機構投資者配置加密資產。

尤其在市場走熊時,大浪淘沙,我們必須用最嚴格的標準、最樸素的邏輯,去尋找那些有長期價值的項目。通過合理的估值模型,就像2000 年時抓住"泡沫破滅"的Google、Apple一樣,在熊市裡挖掘Crypto 領域的"Google、Apple"。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

特朗普媒體和Crypto.com敲定協議推出“美國製造”加密相關ETF系列

快速瀏覽 特朗普媒體已與Crypto.com和資產管理公司Yorkville America Digital簽訂具約束力協議,以推出一系列ETF。預計這些ETF將包括多種數字資產和以“美國製造”為重點的證券。

標題:渣打銀行表示,比特幣可能會在美聯儲獨立性風險中繼續上漲

快速摘要 如果對美聯儲獨立性的威脅持續存在,根據渣打銀行的Geoffrey Kendrick,比特幣可能會繼續上漲。Kendrick表示,比特幣在最近幾週落後於美國國債期限溢價的上升,這可能意味著還有進一步上漲的空間。

澳洲聯邦法院推翻對加密貸款機構Block Earner的不利裁決,命令證券機構支付法律費用

快速摘要 澳洲高等法院得出結論,Block Earner的加密支持Earner產品未違反當地金融法規。澳洲證券和投資委員會(ASIC)提起的指控遭到駁回,並被命令承擔所有法律費用。

ZachXBT 質疑 Base 創作者幣熱潮:20 萬人交易,價值在哪?