加密市场下半年展望:期待创新,而非期待叙事

或许,我们可以期待下半年乃至一年的加密市场、尤其是期待比特币的表现。

作者:中本茴香,Nebula Capital

01 前言

五月,我曾在月报中提到,从中长期级别的技术图看来,比特币在第三季度来临前后,将会修复跌势,并有大概率上涨至33000美元。

五月至六月中旬,比特币完成了回踩蓄势,6月15日重启上涨势头,并在接下来一周内完成了修复并创下一年以来的新高,达到31432美元。

进入七月后,比特币最高涨至31500美元,至此,已在29500-31500区间内盘桓了20日。

当前,我们处在预期经济衰退和严重的货币紧缩前景的历史阶段,然而,美股和比特币不合常理地一路高歌猛进,尤其美股市场,在刚刚过去的上半年,无视盈利预期恶化,标普500指数上涨15%,纳斯达克综合指数上涨31%,俨然煽动着继续势如破竹高涨的信心。

虽然,六月第三周开始,三大股指以及龙头科技股迎来了一次较为深度的回调,但在月末几项经济数据公布之后,尽数反弹,进入七月之后,纷纷再创新高。

而比特币重回31000并创全年新高后,有关后续的发展,市场几乎已经在两个剧本上达成了共识——上涨到34000-40000美元后形成双顶结构,转为深度回调;正式拉开比特币大牛市序幕,勇闯历史新高。

2023年前两个季度,我们分别经历了同等时长的牛熊,此时尚在叙事空窗期,缺少绝对热点,整体流动性不减但停止流入市场,偶发的市场异动都由事件驱使,比特币破31000大关后,我们都开始展望七月市场必然面临的方向选择,这其中的决定性因素,依旧是准确定位宏观周期。

防守还是进攻,既要基于基本面(经济衰退概率、流动性规模),又要基于基本面引发的预期(市场信心落脚点),我们将在本文结束后综合二者做出预判。

02 全球真实流动性

现在关于流动性的紧迫问题在于:全球央行、尤其是美联储的加息与缩表,究竟导致风险市场的流动性减少了多少?

美联储自2022年3月开始加息,6月开始缩表,这是联储史上首次同时进行加息和缩表。目前为止,已累计加息500个基点,美国联邦基准利率维持在5.00%-5.25%区间,而资产负债表距缩表开始日已累计缩减超过5700亿美元。

对比美联储高达8万亿的资产规模,以及美国财政部或将在下半年发行的超1万亿美元国债,这部分缩减量实在小巫见大巫,不够看。

缩表力度雷声大雨点小,那加息回收的流动性规模又如何呢?

加息与缩表同为调控货币供应量的手段,然而,需要分辨的是,缩表是央行减少向银行投放的基础货币,加息则是抑制商业银行的贷款活动,减少派生货币的发行。社会总货币量,除了央行向商业银行提供的那部分基础货币外,更多的来自于商业银行通过一系列信用资产扩张行为,不断在负债端派生的存款。

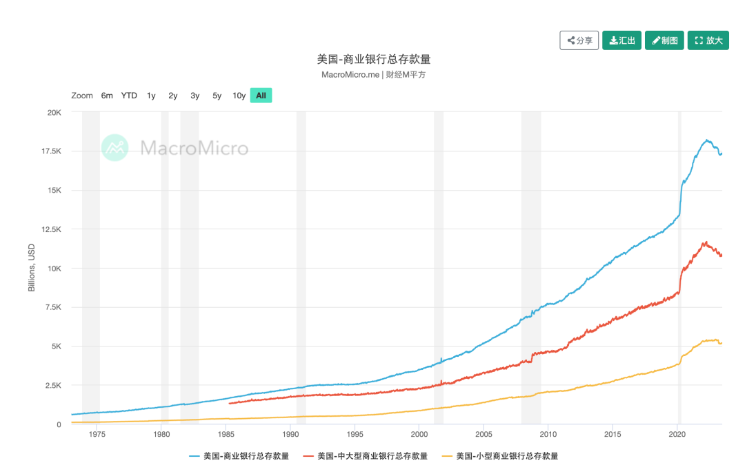

我们可以理解为,商业银行总存款不断增加,社会总货币量就会不断增多。

那历时15个月的加息,最后减少了多少总存款呢?

2022年3月16日,美联储公开市场委员会( FOMC)在议息会议后宣布开启首次加息,将联邦基金利率区间提升25bp至0.25%-0.50%区间,当时美国商业银行总存款额为18.1万亿美元,2022年4月13日总存款量上升到高峰,达到18.2万亿。

截至2023年6月28日数据,当前美国商业银行总存款量为17.3万亿美元。也就是说,15个月的高频大步加息,最后美国国内总货币量减少仅8000亿美元,映射在折线图中,甚至无法观察到明显的波动和下降。

欧元区2022年7月开始首次加息,CEIC提供的欧盟总存款数据,在2022年9月达到最低值,此后便开始迅速上升,大幅赶超加息启动前的存款水平。2023年4月的欧元区商业银行总存款量,已逐渐回到十年内最大值。

基准利率提高所作用的靶点是流动性偏好与货币乘数,而货币乘数是企业、居民使用货币的欲望,换句话说,是对经济增长的信心。

美国国内货币乘数几乎没有改变,一是由于基础货币和商业银行总存款量缩减有限,二来,美国的存款准备金率依然维持在零,理论上美国商业银行依然拥有着无限的信用创造能力。

关注美联储是否加息,其实暂时失去了意义,风险市场波动对于美联储的加息决策已经近乎脱敏。

我们真正应当密切关注的指标,是美国的实际信贷收缩幅度,广义货币总量、也就是商业银行总存款量的变化。

当流动性充裕而最大的分歧与波动因子在信心时,便会出现风险资产和避险资产双牛的景象,谁创造了信心,谁就赢得了流动性。同时,我们能得出结论,大家正在对美国政府失去信心,美国无风险收益率仍在飙高,无论长期还是中短期债券价格持续下跌。

03 美联储何时会停止加息

所以,美联储何时会停止加息?

或者我们换个问题,为什么美联储还未开始降息?

回溯近几个月来市场对美联储加息进程的押注,几乎总是从极度乐观(停止加息甚至降息)到认清现实(加息周期仍会持续)。

美联储加息至今,市场注意力尽皆集中在货币量的调控与加息节奏,而忽略了美国量化紧缩政策伊始被广泛提及的问题——吸引全球资金回流美国。

回顾美联储历时15个月大刀阔斧的加息,六月之前,抗通胀的效果并不明显;六月中旬公布4%的CPI同比增速虽仍是一个较高绝对值,业已大幅降温,但鲍威尔却在6月28日欧洲央行举行的央行论坛中放鹰发言,称“未排除7月和9月连续加息可能性”。

我们能够窥见,无论通胀是否有粘性,美联储都会坚持加息政策,抗击通胀或许只是一个名义目的,美联储真正在意的目标是“吸金”。

美股总市值自2022年加息启动,市值蒸发约10万亿美金,回到疫情抛售开始时的水平,同时也是恐慌抛售被修复,大涨正式启动前的水平。

而加息至今,美股总市值距离2022年的最低点,增加了约8万亿,逐渐接近加息启动前的规模。

无可争议的是,美国经济的确在以温和速度扩张,美联储酷爱关注的经济增长率、通胀率和失业率,目前不会因为加息恶化,反而会因为“停止加息”导致的资金流出而失控。

历史上,美联储决定停止加息主要有两种情形:一种是受持续高息影响,通胀压力缓解,经济基本面预期走弱,失业率回升,经济明显下滑;另一种是突发风险事件导致加息周期紧急结束。

在本轮加息周期,只有当美国国内资本不足以再支撑其经济扩张(全球其他国家流动性枯竭,或者某些因素导致美国流动性外流),进而发生实质性衰退时,加息周期才将真正结束。

04 最后判决日

最后判决日将何时发生?

当前的情况,与2006年的加息与债务周期有颇多相似之处。

2006年,美联储逐步加息,将利率从2004年的1%提高到略高于5%。但彼时,加息不足以减缓债务融资支撑的资产增值,三年中标普500指数回报率为35%(今年纳指回报率为31%,标普500为15%);同时,外国资金大量涌入,贷款总量增加,2007年股市和经济仍表现良好,股市创出新高,就业市场强劲,消费者信心随之增强。

金融危机爆发之前很长一段时间,债务问题和紧缩形势都未影响到实体经济。

直到2007年8月,危机在银行间爆发,法国巴黎银行遭受重大亏损,欧洲银行拆借变得紧张,美国最大的抵押贷款发行机构面临破产。几天之内股市暴跌,欧美央行紧急向银行提供流动性,股市暴跌终结并开始回升。

与今年三月爆发的银行危机最关键的相似之处在于,大多数决策者和投资者都认为,紧缩政策加剧的债务风险问题能够得到控制,并且,美联储和政府对银行系统的救助还换来了GDP的不降反增。

投资者仍在加大风险敞口,债务泡沫集中出现在一个或几个市场板块,美股市场进入高波动、大反弹,并接近历史高点。

上一轮债务危机的彻底引爆,发生在2007年末尾,也就是加息到终端利率5.25%后一年半的时间,最大的跌幅发生在美联储宣布降息的当天。

2008年新年,美国经济数据全面恶化,几大银行集团发布亏损公告,人们终于开始相信美国陷入了深度和持久的经济衰退,美联储紧急降息至3.5%也未能挽救连环崩溃的信贷和经济状况。

经过大规模宽松政策提振,4月、7月都发生过小幅反弹,但经济萧条的自我强化仍在继续,并蔓延到全球,注意,雷曼兄弟宣布破产,发生在2008年9月,彼时股市从峰值已经下跌了20%,而诸如雷曼兄弟的个股下跌幅度达到80%,等到了11月,仅当月美股就跌超20%。

雪崩持续到2009年3月,美股触底,投资者极度看跌,而后突然整体飙升6.4%,一周后,美联储宣布了1万亿美元的刺激计划。

至此,无论是刻舟求剑还是按图索骥,我们都似乎能够判断当前的形势与下一步的走势了。

历史不会重演,但会以相似的韵律重复。

3月银行危机使人们开始对衰退严阵以待,但近期,也都逐渐被乐观的经济数据和高涨的投资情绪淹没了,流动性依旧充裕,乐观情绪尚未攀升到顶峰,债务累积仍在持续,金融去杠杆化还未进入高潮——最后判决日会比我们想象的来得要晚许多,至少要待到加息到终端利率后18个月左右的时间,也就是经济真正出现大幅下滑,美联储紧急放宽货币政策的时候。

05 安能辨牛熊

或许,我们可以期待下半年乃至一年的加密市场、尤其是期待比特币的表现。

首先,加密市场当前的流动性总量远远高于2020年比特币同价位时期的流动性总量;其次,加密市场总是能享受到美股的流动性转移和溢出;再来,比特币在各项属性上都能够称为优质资产,尤其在风声鹤唳的监管逼挟中,比特币独受青睐。

我想再次重申,当流动性充裕的时候,决定资产价格的最重要因素就是信心。

当然,回到文章开头,市场给比特币写就的两个剧本——到达34000-40000美元后回调,或者历史新高。

比特币自2022年6月开始的恐慌抛售持续了半年,此后便是连续3个月的巨量长阳,以及三个月的低量回落,我们需要关注的信号,不仅是比特币用了6个月的时间,从15500美元爬升到31500美元,还有比特币在高位区间的摆动还伴随着成交量的减少和支撑的不断抬高,场内抛压较低,且的确有大量长持者在25000-29000区间有购买意愿,吸筹行情仍在发展。

结合总体流动性现状以及对宏观周期的刻舟求剑,接下来比特币不一定会突破历史前高,但一定会接近历史前高,40000美金也许是一个相当保守的估计了。

注意,我并非是认为牛市会永远持续下去,我是认为牛市尚未开始,并且押注它的到来。

06 期待创新,而非期待叙事

既然场内资金充裕,场外还有可引入的流动性,那该如何恢复市场信心?

我意识到,想象力充斥着加密市场,大家总在乐此不疲地为行业挖掘叙事,甚至编撰叙事。

但是,许多时候,这些故事反而成为了限制,掣肘了想象力,使得诸多行业建设者和参与者画地为牢,再无法去思考,行业该如何呈现这些叙事所描述之外的样子。

我的意思是,无论是机构投资者还是散户投资者,FOMO就意味着翻来覆去讲口耳相传的故事、紧抓不放已经过气的故事,大家应当擅于去挖掘、拥抱、支持真正的新生事物,以及那些正在取得突破和进展的发明与创新,哪怕它们还不成气候,还不足以构成叙事。

推动牛市到来最关键的要素,永远是新的发明,或者新的发展,新的激动人心的产品。

牛市依赖的是实实在在的推动资产上涨的理由,这个理由必须足够让人们相信,世界将被改变,创造它的企业一定会拥有美好的未来。

关注行业内的创新和进展,不要再去关注那些仅仅是搬运和改造的东西,“新兴事物”和“这次不同”的信念是牛市的永恒特征。

至于当前行业内是否有符合牛市引线的新产品出现,又或者哪些在酝酿中的新事物取得了重大进展,还请点赞关注订阅且听下回专题分解。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

WUF 代币可领取

WuffiTap:终极社交挖矿冒险

官方Gala商品店宣布开业

2024年7月:通过新发展优化平衡

在七月,ICON推进了其整合工作并优化了系统性能。主要成就包括完成了对Stellar的审计以及Solana的合约。展望八月,我们预计将Sui合约部署到主网。