美联储眼中的 RWA:代币化和金融稳定

本文旨在提供一个关于资产代币化的背景,并讨论可能带来的好处以及金融稳定的风险。

在美联储的 9 月 8 日的一篇关于代币化的工作论文中,表示代币化是加密市场中一种全新的且快速增长的金融创新,从规模、优势与风险三个角度来进行分析。首先介绍了代币化(Tokenization)的概念,即是指为非加密资产(底层资产)构建数字表示(加密代币)的过程。在这个过程中,代币化在加密资产生态系统和传统金融系统之间建立了链接。在足够规模的情况下,代币化资产可能将剧烈波动的风险从加密市场传递到传统金融的底层资产市场。

以下将这篇 29 页的论文进行了编译,以便大家进一步理解 RWA 与代币化,底层资产与加密资产,监管与金融稳定。借用于校长的一句话:“任何金融技术都伴随着背后的风险,监管技术以及 RWA 与 DeFi 的深度融合,将会是未来加密技术开发迭代的重要发力场景。”

这是继此前编译币安(现实世界资产代币化 RWA ,嫁接 TradFi 与 DeFi 的桥梁),花旗(区块链的下一个十亿用户和十万亿价值,金钱、代币与游戏),以及我们自身撰写 RWA 研报:深度解析当下 RWA 的实现路径及未来 RWA-Fi 的展望,之后的又一篇 RWA 研报。以下,enjoy:

美联储工作论文

一、什么是代币化

“代币化”是指将底层资产(Reference Assets)的价值与加密代币的价值联系起来的过程。严格意义上来讲,代币化将允许代币持有人在法律层面上,拥有对底层资产合法处置的权利。到目前为止,市场上大部分代币化项目都是由小型 VC 支持的加密公司发起,而如 Santander银行,Franklin Templeton 基金和摩根大通这些传统金融机构也宣布了它们的与加密资产有关的代币化试点项目。

与稳定币一样,代币化也会因为设计方案的不同而具有不同的特性。一般情况下,代币化通常包含以下 5 种特征:(1)基于区块链;(2)拥有底层资产;(3)一种捕获底层资产价值的机制;(4)一种存储/托管资产的方式;(5)一种对于代币/底层资产的赎回机制。总的来讲,代币化将加密市场与底层资产所在的市场进行连接,代币化方案的设计将使各种代币区分开来,并在不同程度影响到传统金融市场。

代币化方案设计需要考虑的第一个因素是底层的区块链,区块链用于代币的发行、存储和交易。一些项目的代币发行在需要许可的私有许可区块链上,而另一些项目则发行在无许可的公共区块链上。许可区块链通常由一个集中的实体控制,该实体批准选定的参与方进入一个私有的生态系统中。而在无许可的区块链(比特币、以太坊、Solana 等)上发行代币可以让大众参与,且限制较少,但是发行方对代币的控制也更弱。无许可区块链上的代币也可以接入去中心化金融(DeFi)协议中,如去中心化交易所。在许可和无许可区块链上发行的项目代币案例参见图 1。

另外一个考虑因素是代币的底层资产。底层资产有多种分类,如链上资产和链下资产,无形资产和有形资产等。链下的底层资产独立于加密市场,可以是有形的(如房产和商品)或无形的(知识产权和传统金融证券)。链下/底层资产的代币化通常涉及一个链下代理机构,如银行,用以评估底层资产的价值并提供托管服务。链上/加密资产的代币化则需要包含智能合约,以提供加密资产的托管和资产评估。

最后一个需要考虑的因素是赎回机制。和一些稳定币一样,发行方允许代币持有人将其代币兑换为底层资产。这种赎回机制,能够将加密市场和底层资产市场进行连接。此外,代币化的资产也可以在二级市场进行交易,如中心化加密交易所和 DeFi 交易所。虽然一些涉及其他链上债权或股份的证券型代币不包含赎回机制,但它们仍会授予代币持有人一些其他权利,如与其底层资产相关的现金流处置权等。

二、目前代币化市场规模,以及代币化资产的类别

根据公开渠道信息,我们估计,截至 2023 年 5 月,无许可区块链上的代币化市场规模为 21.5 亿美元。这些资产通常由如 Centrifuge 这样的 DeFi 协议,和如 Paxos 这样的传统金融公司进行发行。由于代币化方案的不同,没有一个统一的标准,难以获得一套全面的数据信息。因此,我们将以 DeFiLlam平台的公开数据来展示代币化在 DeFi 中的蓬勃发展。如表 1 显示,自 2022 年 6 月以来,整个 DeFi 市场的锁定价值(TVL)基本保持稳定,而表 2 显示,自 2021 年 7 月以来,现实世界资产(RWA)这一资产类别的 TVL 相比于同类资产或相比于整个 DeFi 市场都在持续增长。许多新的代币化项目都在近期官宣,包含了多种类别的底层资产,如农产品、黄金、贵金属、房产和其他金融资产。

最近典型的一个代币化项目涉及农产品种类 SOYA、CORA 和 WHEA,它们分别参考了大豆、玉米和小麦。该项目是 Santander银行和加密公司 Agrotoken 于 2022 年 3 月在阿根廷发起的试点计划。通过在代币中嵌入底层资产的追偿权,以及构建验证和处理交易和赎回的基础设施,使得 Santander 银行能够接受这些代币作为贷款的抵押品。Santander 银行和 Agrotoken 表示,他们希望未来在更大的市场,如巴西和美国,推广大宗商品的代币化方案。

代币化的另外一类底层资产是黄金和房产。截至 2023 年 5 月,代币化黄金的市场规模大约为 10 亿美金。两种代币化黄金占到了 99% 的市场份额,分别是由 Paxos Trust Company 发行的 Pax Gold(PAXG)以及由 TG Commodities Limited 发行的 Tether Gold(XAUt)。两家发行方都设定一个代币单位等同于一盎司的黄金,按照符合伦敦黄金市场协会(LBMA)设定的标准,由发行者自己保管。PAXG 可由等价美金赎回,而 XAUt 则通过发行人通过瑞士黄金市场卖出赎回。整体来讲,两种模式基本一致,价值与黄金期货相同。

相比于农产品、黄金这类大宗商品,房产作为底层资产则面临难以标准化、流通弱、价值难以评估,且会面临更加复杂的法律和税收的问题。这些都对房产代币化提出了较大的挑战。Real Token Inc.(RealT)是一个通过收集住宅性质的房产,并将其权益代币化的房产代币化项目。每个房产都是由一个有限责任公司(LLC)来独立持有,房产本身并不进行代币化,而是 LLC 公司的股份进行代币化,这样每个房产可以由不同的投资者共同持有。该项目主要是为国际投资者提供投资美国房产的途径,以房产租金作为回报。截至 2022 年 9 月,RealT 已经将 970 处房产进行了代币化,总价值达到 5200 万美元。

金融资产的代币化涉及证券、债券以及 ETF 这样的底层资产。与直接持有证券不同,代币化证券的价格和证券本身的价格可能不同,一方面是因为代币是 24/7 时限交易的,一方面是基于代币的可编程性和与 DeFi 的可组合性,能够为代币带来不一样的流动性。我们通过表 345 来展示 META 证券以及 MEAT 对应的证券代币价格的不同,以及交易量的不同(基于 Bittrex FB)。

可以将传统的合规交易所的证券代币化,也可以在区块链上直接发行代币。位于瑞士的 Akionariat 就为瑞士公司提供代币化服务。美国的上市公司如亚马逊(AMZN)、特斯拉(TSLA)和苹果(AAPL)现在或以前都有代币化证券在 Bittrex 和 FTX 上进行交易。

在 2023 年早些时候,Ondo Finance 就发行了代币化基金,这些代币化基金的底层资产为美债、公司债券的 ETF。这些代币化基金的份额代表其对应 ETF 中的份额。此外 Ondo Finance 还持有小部分稳定币作为流动性储备。Ondo Finance 作为代币化基金的管理方,Clear Street 作为基金的经纪商和托管方,Coinbase 作为稳定币的托管方。

三、代币化可能带来的好处

代币化能带来诸多好处,包括能够允许投资者进入此前投资门槛较高,难以企及的市场。例如,代币化房产可以允许投资者购买某一特定的商业建筑或住宅的一小份额,这区别于房产信托(REITs)这种房产组合的投资工具。

代币的可编程性和利用智能合约的能力,允许将一些额外的功能嵌入到代币中,这也可能有利于底层资产的市场。例如,流动性储蓄机制能够运用到代币结算过程中,这些机制在现实世界中难以实施。这些区块链的特性可能会降低广大投资者的进入门槛,从而使市场更具竞争力和流动性,以及更好的价格发现。

代币化还可能通过将代币作为抵押品来促进借贷,正如上文讨论的代币化农产品的情况,因为直接将农产品作为抵押品会是成本较高或难以实施的。此外,代币化资产的结算相比于现实世界的底层资产或金融资产更加便捷。传统的证券结算系统,如 Fedwire Securities Services 和 the Depository Trust and Clearing Corporation (DTCC)一般都是在整个结算周期内以总额或净额结算交易,通常是交易后的一个工作日。

ETF 是最类似于代币化资产的金融工具,现有的经验证据可能表明,代币化还可以改善底层资产市场的流动性。ETF 的学术文献证明了 ETF 和底层资产流动性之间的强烈正相关性,并发现 ETF 的额外交易活动导致 ETF 中底层资产更高的信息交换/流通。对于代币而言,与 ETF 类似的机制意味着加密市场中代币更大的流动性可能更加有利于底层资产的价值发现。

四、代币化对金融稳定的影响

十亿美元以下的代币化市场规模对于整个加密市场或传统金融市场规模都相对较小,并不会造成整体的金融稳定问题。然而,如果代币化市场在数量和规模上继续增长,可能会给加密市场以及传统金融系统带来金融稳定上的风险。

长期来看,代币化中涉及的在加密资产生态系统和传统金融系统之间建立的赎回机制,可能会造成金融稳定性的潜在影响。例如,在足够的规模下,代币化资产的紧急抛售可能会对传统金融市场造成影响,因为加密市场的价格错位为市场参与者提供了赎回代币化资产的底层资产以套利的机会。因此,可能需要一种机制来应对上述两个市场中的价值传导。

此外,由于底层资产的流动性困乏,可能会给代币化资产带来问题。例子可能包括房产或其他流动性较差的底层资产。该问题同样在 ETF 的学术文献中得到讨论,即底层资产在 ETF 的流动性、价格发现和波动性之间有很强的相关性。

另一个金融稳定风险是代币资产发行方本身。有赎回选择权的代币资产可能会遭遇与资产抵押稳定币的类似问题,如 Tether。任何底层资产的不确定性(尤其是缺乏披露和发行方信息不对称)——都可能提升投资者赎回底层资产的激励,从而引发代币化资产的抛售。

这种流动性的传导也可能因加密市场的特性而加剧。加密交易所允许加密资产 24/7 连续交易,而大多数底层资产市场只在营业时间开放。交易时间的错配可能会对特殊情况下的投资者或机构产生不可预测的影响。

例如,具有赎回选择权的代币化资产发行方可能在周末面临代币的抛售,由于底层资产是链下持有,且传统市场周末关闭交易,赎回者无法迅速获得底层资产。这种情况可能会进一步恶化,代币化资产价值的下降可能威胁到在资产负债表上持有相当大份额机构的偿付能力。此外,即使机构能够从传统市场中获得流动性,它们难以也在传统市场关闭的时间段注入。

因此,代币化资产的大规模抛售可能会迅速降低持有资产机构以及发行方的市场价值,影响它们的借款能力,从而影响它们的偿债能力。另一个例子可能与 DeFi 交易所的自动追加保证金机制有关,该机制触发清算或兑换代币的要求,这可能对底层资产市场产生不可预测的影响。

随着代币化技术和代币化资产市场的发展,代币化资产本身有可能就会成为底层资产。考虑到加密资产价格比现实世界中的同类底层资产波动更大,这类代币化资产的价格波动可能会传导到传统金融市场。

随着代币化资产市场规模的不断扩大,传统金融机构可能会通过各种方式参与其中,可以是直接持有代币化资产,也可以是持有代币化资产作为抵押品。这方面的例子可能包括 Santander 银行将代币化农产品作为抵押品为农民提供贷款。如上所述,我们还看到如 Ondo Finance 将美国政府货币市场基金代币化的案例。

此外,尽管在本质上与摩根大通首次使用货币市场基金(MMF)股票权益作为抵押品进行回购和证券借贷交易类似,但 Ondo Finance 的举措对传统金融市场可能造成更加深远的影响。Ondo Finance 的代币部署在公共区块链 Ethereum 上,而不是机构自身的私有许可的区块链上,这意味着 Ondo Finance 无法控制用户和 DeFi 协议如何进行交互。截至 2023 年 5 月,Ondo Finance 的代币化基金占整个代币化资产市场的 32%。根据 DeFiLlama,Ondo Finance 是这一类别中最大的代币化项目,其代币 OUSG 还可以作为可第十九大借贷协议 Flux Financ 的抵押品。

最后,与资产证券化的角色类似,代币化可能将风险较高或流动性较差的底层资产包装成安全且易于交易的资产,可能带来更高的杠杆和风险承担。一旦风险暴露,这些资产将会引发系统性事件。

五、结论

本文旨在提供一个关于资产代币化的背景,并讨论可能带来的好处以及金融稳定的风险。目前,资产代币化规模非常小,但是涉及各种类型底层资产的代币化项目都正在开发中,这表明资产代币化可能会在将来占据加密生态系统的更大部分。在代币化可能带来的好处中,最突出的是降低进入原本无法进入市场的壁垒和改善这种市场的流动性。资产代币化带来的金融稳定风险主要体现在代币化资产在加密生态系统和传统金融系统之间产生的相互联系,可能将风险从一个金融系统传递到另一个金融系统。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

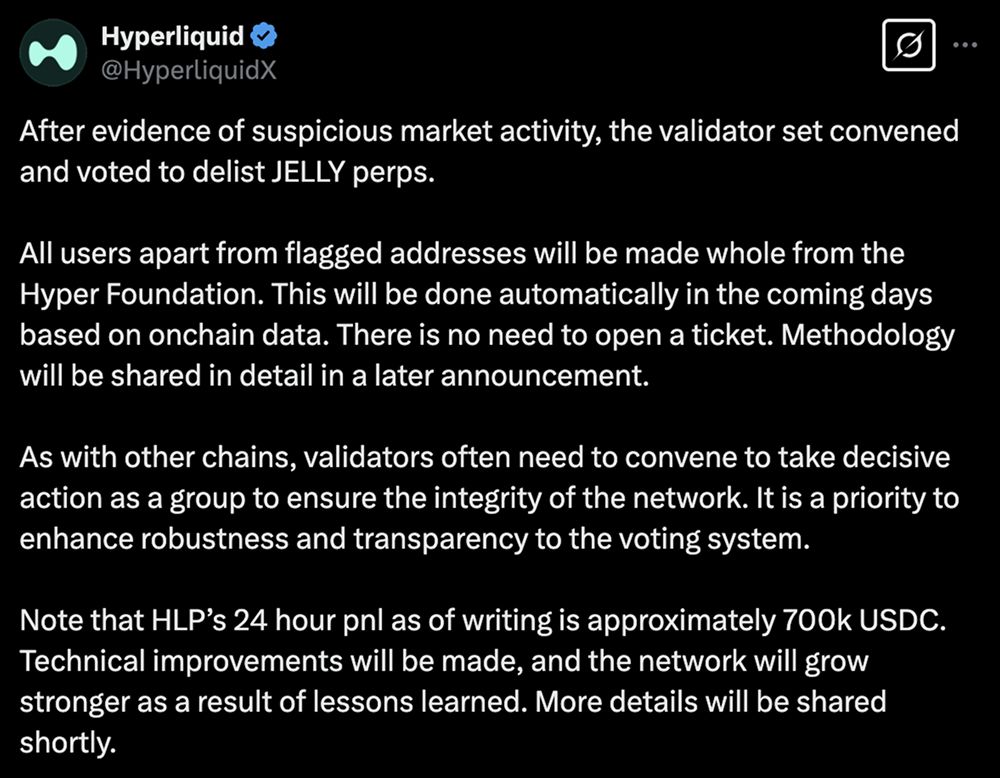

DeFi治理的十字路口:Hyperliquid JELLY事件全解析

比特币还是稳定币:2025年持有哪个更好?

GameStop 将比特币加入其资产储备,而富达正在探索推出一种新的稳定币。但这对投资者有什么好处,哪一个在 2025 年最值得持有呢?