18 年亏损逆袭!Spotify 狂赚 ¥88 亿的翻身密码

“流血上市”的 Spotify 如何破局

作者|芒竹 编辑|王子、伊凡

未来的声音战争不在版权库,而在算法引擎。

Spotify 终于赚钱了。

2006 年,瑞典程序员丹尼尔·埃克与马丁·洛伦松在斯德哥尔摩的一间小公寓里,创立了 Spotify。他们的目标简单却狂妄:让所有音乐触手可及。彼时,iTunes 以单曲下载模式统治市场,盗版下载猖獗,唱片公司深陷收入下滑的恐慌。

Spotify 的“免费 + 广告 + 订阅”模式像一颗炸弹:用户可免费听歌(穿插广告),或付费享受无广告、离线播放等功能。这一模式迅速吸引用户——2015 年,其付费用户突破 2800 万,推动全球录制音乐市场收入自 2002 年以来首次止跌回升。光鲜背后,这家老牌音乐流媒体公司陷入长达 18 年的亏损泥潭:2023 年亏损仍达 5.05亿欧元,被戏称为“流媒体慈善家”。

但这一切的转折点发生在了 2024 年。

2024 年,Spotify 净利润达到 11.38 亿欧元(约 88.2 亿元人民币),全年营收达到 156.73 亿欧元(约 1214.5 亿元人民币),同比增长 18.3%。

伴随着盈利转正,Spotify 的股价也一飞冲天。2024 年全年涨幅超 138%,2025 年短短两个月又上涨超 30%。

持续 18 年的亏损终于盈利,Spotify 究竟靠什么破局?

破解 Spotify 的盈利密码

Spotify 过去之所以苦苦挣扎着不赚钱,主要还是音乐流媒体业态本身存在一些硬伤。

首先,就是高昂的版权费用,Spotify 每赚 1 欧元,大约 70% 需支付给唱片公司和艺术家,即便用户增长,利润仍被版权吞噬。

即使是在大幅盈利的 2024 年,它向全球的音乐产业支付的版权费用也依旧高达 100 亿美元,换算成人民币的话,大约是 726.53 亿元。

其次,Spotify作为音乐市场上唯一一家不依附于任何大厂完全独立经营的大平台,还要面对竞争对手的重重压力。对比苹果音乐捆绑了 iPhone 生态,YouTube Music 继承了 YouTube 的海量用户基础,Spotify 则显得孤立无援。

那 Spotify 又究竟如何破局呢?

第一,就是涨价。

订阅收入一直是 Spotify 的主要收入来源,占到其营收的八成以上,剩下则为广告收入。因此,提升订阅收入就变成了重中之重。

2023 年 7 月,Spotify 首次上调了 52 个地区的订阅价格。以美国市场为例,单人订阅月费将由 9.99 美元提高至 10.99 美元,双人订阅月费由 12.99 美元提高至 14.99 美元,家庭(六人)订阅月费将由 15.99 美元提高至 16.99 美元,学生用户订阅月费则将从 4.99 美元提高至 5.99 美元。

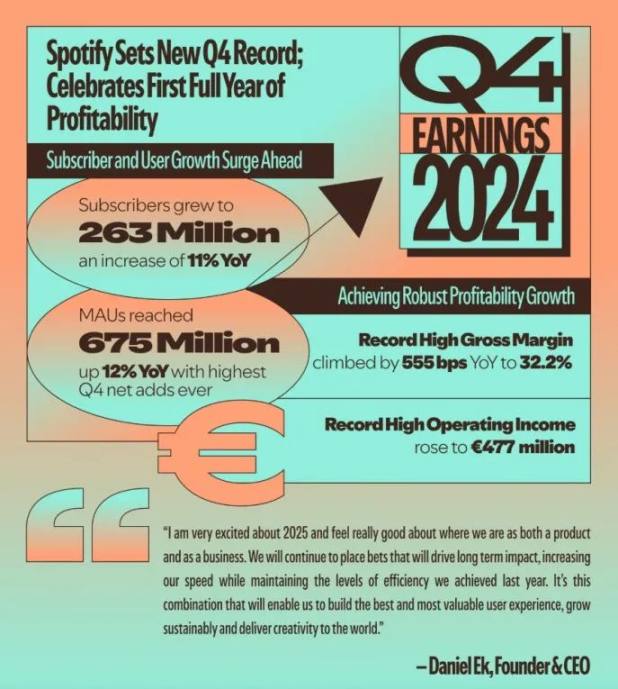

那时候的 Spotify 已拥有超 2 亿的付费用户,即使是 1 美金的上涨,也是一笔不菲的收入。但令人惊喜的是,即使是上调了价格,也没有阻碍用户的持续订阅。2023 年第四季度,Spotify 的付费订阅用户数量达到 2.36 亿,同比增长 15%,全年净增 3100 万用户,创下历史新高。

打破“用户抗拒涨价”魔咒的 Spotify 在 2024 年 6 月,再次上调美国区会员订阅价格。单人订阅月费费涨至 11.99 美元,上调 1 美元;双人订阅月费涨至 16.99 美元,上调 2 美元;家庭(六人)订阅月费涨至 19.99 美元,上调 3 美元;学生用户订阅月则维持 5.99 美元不变。

这一次,Spotify 似乎又赌赢了。根据公司发布的四季报,Spotify 的订阅人数同比增长 11%,达到了 2.63 亿。

第二,就是断臂求生。

2023 年 Spotify 进行了三次裁员行动,特别是 2023 年底,Spotify 宣布计划裁减约 1500 名员工,占公司总员工数的 17%,全年裁员达 25%。同时,Spotify 在业务层面也进行了调整,特别是削减了部分烧钱的亏本项目。这些举措成功降低了 Spotify 的运营费用并提升了毛利率。24 年第四季度Spotify 毛利达到 32.2%,同比提升了 555 个基点。

第三,生态革命。

如果说涨价和裁员带来的红利终有天花板,那Spotify 走的这一步棋,就充满了想象力。

首先,在内容上,除了音乐,Spotify 还拓展了播客、有声读物和视频内容,形成了一个多元化的音频生态系统。

Spotify 在播客上,发力迅速。目前拥有超过 650 万个播客节目,其中约 33 万个是视频播客,是全球主要的播客平台之一,其中《The Joe Rogan Experience》等顶级播客,平均每集播放量超过 1100 万。

有声书方面,Spotify 每月为 Premium 会员用户免费提供 15 个小时的有声读物服务,拉动免费用户的付费转化。自从在 Premium 套餐中推出有声读物捆绑套餐以来,已经有超过 25% 的用户在使用有声读物。

其次,Spotify 也开始引入 AI。Spotify 利用 AI 算法会分析用户的音乐偏好、播放历史、收藏歌曲以及各种行为数据。通过对大量数据的深入挖掘,AI 能够精准地了解用户的音乐口味,从而为用户量身定制专属的播放列表。

这是一场双赢的局面。用户的角度来看,这一功能带来了诸多便利和惊喜。而对于 Spotify 而言,通过 AI 推荐一些非热门歌曲,也能有效降低版权成本。

而且,Spotify 关于 AI 的野心也不止于此。2024 年,Spotify 悄无声息地买下 AI 公司 Sonalytic 和 Podz。前者能像解构乐高积木般拆解音乐元素,自动生成 DJ 混音;后者可将 1 小时播客浓缩成 3 分钟精华。更耐人寻味的是,其招聘页面突然新增“AI 伦理工程师”岗位——显然,埃克团队早已意识到:未来的声音战争不在版权库,而在算法引擎。

盈利之后,更大的挑战

同时盈利捷报背后,暗流正在涌动。

截至 2024 年底,Spotify 月活跃用户(MAU)达 6.75 亿,占据全球约 12 亿流媒体用户的半壁江山。然而,剩余市场正成为“难啃的骨头”:非洲等低收入地区用户付费能力有限,而新兴市场如印度、东南亚已被本土平台瓜分,未来 MAU 怎么保持高增速,也是 Spotify 要思考的难题。

而电子书也是一条难走的赛道。Spotify 的有声书内容库已达到 25 万本,但与 Audible 等行业巨头相比,内容规模和多样性仍有差距。

至于 Spotify 正在跃跃欲试的 AI 领域,也有不少的难题。

AI 生成音乐的版权归属尚未有明确的法律界定。当 AI 模仿或借鉴现有艺术家风格创作音乐时,其产生的版税应分配给 AI 开发者、平台还是原创艺术家,成为争议焦点。例如,2023 年 Spotify 曾下架一首 AI 克隆 Drake 和 The Weeknd 声音的歌曲《Heart on My Sleeve》,因其涉嫌侵犯艺术家权益。

AI 技术对传统音乐创作生态造成冲击。唱片公司(如环球音乐)强烈反对 AI 使用其版权作品进行训练,认为这是对艺术家权益的侵犯。Spotify 若过度依赖 AI 生成内容,可能激怒版权方,导致核心音乐库合作破裂。

Spotify 的 AI 战略本质是一场刀刃上的舞蹈:既要通过技术创新巩固市场地位,又需避免颠覆传统音乐产业规则。

Spotify 的盈利只是中场休息,标志着其从“野蛮生长”进入“精耕细作”阶段。正如 CEO 丹尼尔·埃克所言:“我们的目标不是做一家音乐公司,而是重新定义人类如何消费声音。”然而,实现这一愿景的道路,注定比扭亏为盈更加崎岖。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

BOB 「BTC DeFi 家园」Launchpad 活动现已在 Layer3 上线

通过了解 BOB 的混合 Layer2 并完成一些简单的任务,即可获取 75万枚 OP 代币和额外的 Layer3 奖励。

政策利空,行情承压:是蓄势待发还是继续探底