BTC未来行情除了看美联储,还有另一个重要数据

除了要密切关注美国的放水情况,同样需要留意国内的金融数据变化。

在经历起伏的关税摩擦一周后,市场终于在周末有了一些喘息机会,但这种喘息能持续多久,尚不可断论,因为关税问题是一种事件性的突发情况,导致的是资金的避险和情绪的短暂坍塌,所以波动性也会非常大。

不过一旦市场确认了关税带来的基本面改变和避险情绪的释放,整个金融市场便能从中找到新的平衡,这也是为什么全球股市,尤其是美股在上周五以收涨结束了一周的波动,这点我们从标普 500 的波动率指数变化就可看出一二。

可以看到,上周 VIX 指数创下了近期新高,过去几年能与之「媲美」的除了去年日本央行加息的极端事件插针,再就是 2020 年疫情引起的金融动荡,这也是为什么市场在过去一周会出现如此大波动的原因,毕竟历史罕见。

那么,当这种巨大波动暂告段落后,影响 Crypto 市场走势的又要回到老生常谈的「通胀」和「降息」上来,因为只有降息才能迎来「水漫金山」,也才能为以 BTC 为首的风险资产带来增长的希望。

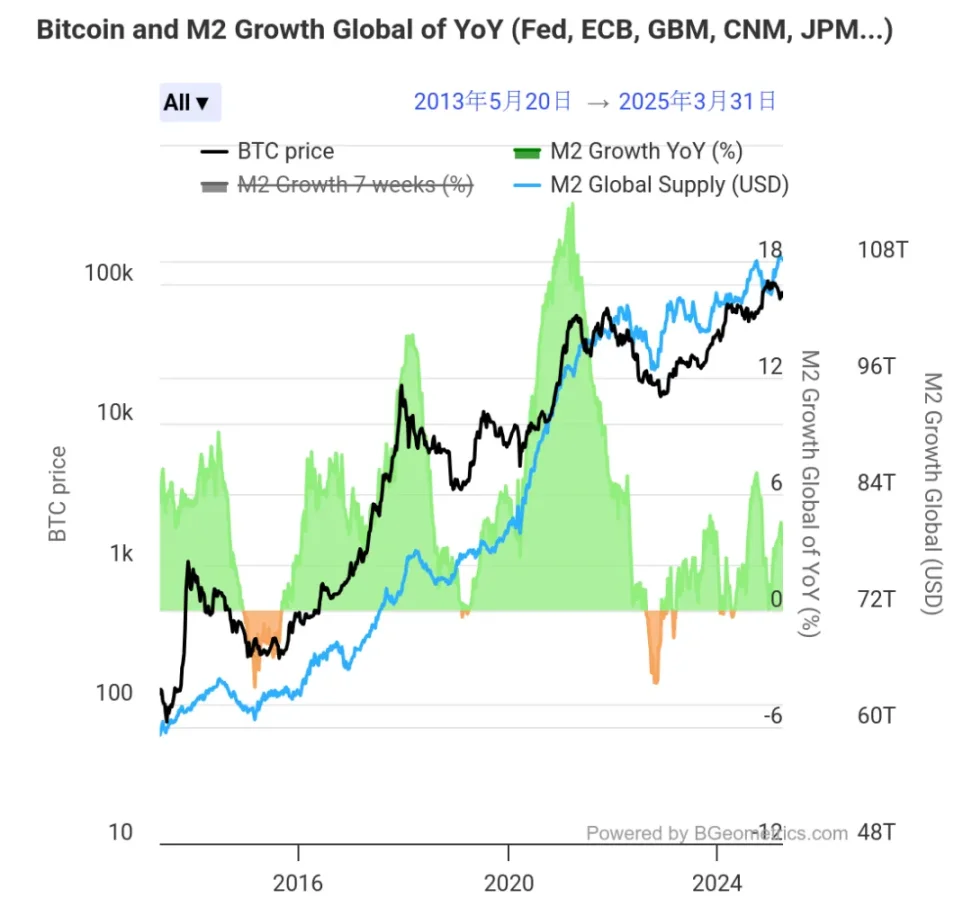

我们通过对比过去 10 年全球广义货币供应量(M2)与 BTC 的走势,就可以分析出这种相关性,下图可以直观看到,BTC 过去 10 年的巨大涨幅正是建立在全球 M2 暴增基础上,且这种相关性走势远超其他金融数据。

这也是为什么每当老美要公布和通胀或降息相关数据时,BTC 总会有所波动,因为它最终影响到的是能否有新的资金进入 Crypto 领域。

但目前 Crypto 市场似乎大部分人都只把目光集中到了美联储的降息路径上,而忽视了另一个值得关注的数据——PBOC 资产规模,也就是央行资产规模,它反映的是当前我国货币的流动性情况。

当大家都在关注西海岸的金融市场时,恰恰忽视了我们自己的金融流动性,实际上它与 BTC 的涨跌幅同样息息相关,毕竟我们可是泱泱大国,数一数二。

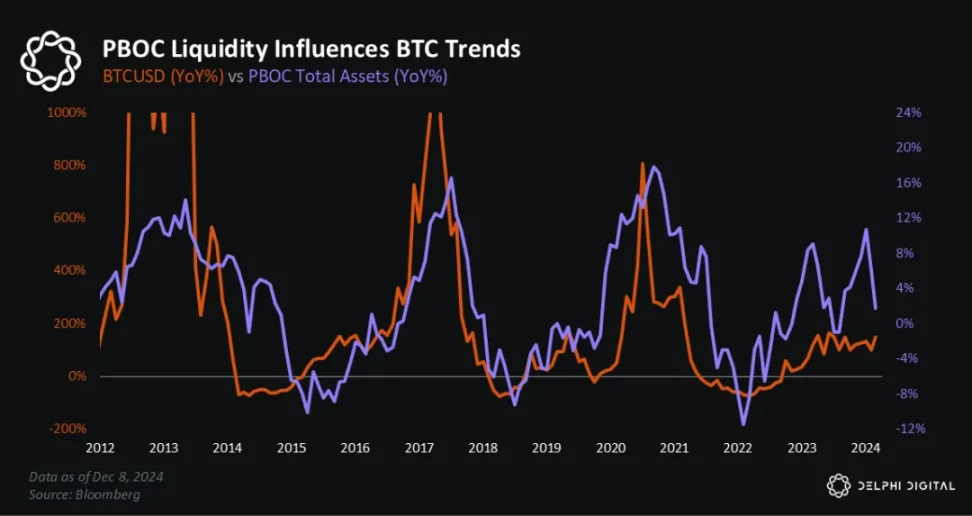

下图是 BTC 过去 3 个周期涨幅与 PBOC 资产规模增长的变化图,可以看到这种相关性波动几乎贯穿了每一次 BTC 的大涨,也刚好和每 4 年一次的周期相对应。

PBOC 的流动性在 2020-2021 年的 Crypto 牛市、2022 年的熊市、2022 年 -2023 年初从周期低点的复苏、2023 年第四季度(BTC ETF 获批之前)的飙升以及 2024 年的第二季度至第三季度的回调中都发挥了作用。

同样在 2024 年美国大选前几个月,PBOC 的流动性再次转为正值,刚好带来了一波「选举牛」。

不过在下图我们又可以看到,POBC 的规模在 2024 年 9 月后开始回落,并于 2024 年底触底回升,目前涨至了过去一年的高点。而从数据相关性看,PBOC 流动性的变化通常先于 BTC 和 Crypto 市场大幅波动。

有趣的是,在 2017 年的 BTC 牛市中,美联储并不是「放水」的那一方,反而全年加息了 3 次,且存在量化紧缩,但以 BTC 为首的风险资产在 2017 年表现依然非常乐观,因为 PBOC 规模在那一年创下新高。

甚至从标普 500 的涨幅来说,也与 PBOC 的流动性存在一定相关性。从历史数据看,PBOC 总资产规模与标普 500 的年度相关性系数约为 0.32(基于 2015-2024 年数据)。

当然某种意义上,也是因为 PBOC 季度货币政策报告与美联储议息会议的时间窗口有重叠期,所以相关性会在短期被放大。

综上,我们可以发现,除了要密切关注老美的放水情况,同样需要留意国内的金融数据变化。而在一周前新闻已经放出来了:「降准、降息等货币政策工具已留有充分调整余地,随时可以出台」,我们要做的便是跟踪这一变化。

值得注意的是,从资产规模来看,截止 2025 年 1 月,我国存款总额为 42.3 万亿美元,而老美的存款总额约为 17.93 万亿美元,不得不说,从存款规模上看,我们存在更多的金融可能性,如果流动性改善,或许会迎来某种变化。

当然,另一个需要探讨的点在于,资金的流动性如果有了,是否能流入加密市场,毕竟还存在某些限制,但香港已经给出了答案,从政策松紧情况和便捷些看,已不同于几年前。

最后,借用雷布斯的一句话来结束本周评述,「风来了猪都会飞」,乘势而上好过逆水行舟,我们要做的除了等待,就是在风起时敢于拾级而上,迎风飞扬。

免责声明:文章中的所有内容仅代表作者的观点,与本平台无关。用户不应以本文作为投资决策的参考。

你也可能喜欢

以太坊进入中年危机,四年销毁 73 亿美元,为何代币仍旧通胀不止

ETH行情剧烈波动:多重因素推动下的技术性止损与市场情绪转折